Avui en dia qualsevol debat inclou la intel·ligència artificial (IA), i qualsevol debat sobre IA és sobre les seves capacitats tècniques. En aquest article vull fer un exercici d’anàlisi reposada, ignorant l’aura de supernaturalitat que s’ha atorgat a la IA i considerant-la com el que és: un producte més. Com són les empreses que la produeixen? Quin model de negoci tenen? Per què aposten per la IA?

Crec que seguir aquest fil serà molt més productiu per arribar a conclusions útils que la cacofonia feta de promeses, pors i desconeixement que domina aquest tema.

La trampa de l’hipercreixement

Després de la crisi del 2008, els bancs centrals van injectar grans quantitats de liquiditat al sistema per evitar la deflació. Amb els tipus d’interès propers a zero, els inversors institucionals es van trobar amb una gran massa de capital que necessitava trobar rendiments més elevats. Com diu l’economista Nick Srnicek a la seva obra “Capitalisme de plataformes”:

La nova economia de plataformes no és tant l’avantguarda d’un nou capitalisme com una sortida per al capital sobrant.

Segons Srnicek, aquesta situació va afavorir “un excés de capital a la recerca desesperada de rendiments en un món d’interessos baixos”. Bona part de les inversions es van canalitzar cap a apostes cada cop més arriscades, com les de capital risc en noves tecnologies. Així és com van aparèixer les empreses emergents: Google i Meta controlen la publicitat, Amazon la venda en línia, Netflix fa ombra a la indústria audiovisual, Uber al sector del transport, etc.

Amb aquestes enormes injeccions de capital sobrant, les empreses emergents van aplicar una “nova” estratègia per assaltar mercats consolidats: romandre durant dècades en règim de pèrdues fins a esgotar la competència. Nova almenys pel que fa a l’escala en la qual s’ha dut a terme. Amb notables excepcions, les plataformes tecnològiques no van triomfar perquè oferissin un producte més avançat tecnològicament, sinó perquè amb una app ocultaven pràctiques monopolístiques de tota la vida: subvencionar preus per acaparar el mercat (dúmping), contractar treballadors en règim d’autònoms i així oferir preus més competitius…

La desregulació de les proteccions antimonopoli permetia a les plataformes créixer fins a sotmetre el mercat, i a partir d’aquí entraven en una fase d’hipercreixement a través de l’extracció de tot el valor a proveïdors i clients. Aquest cicle està excel·lentment descrit per Cory Doctorow en el seu concepte de “merdificació” (enshittification).

El problema és que les grans tecnològiques, després d’un creixement explosiu, estan estancades. Ja fa anys que Google i Meta monopolitzen el mercat de la publicitat en línia, i Amazon el de les vendes. Si seguissin el seu curs normal, s’estabilitzarien en un nou sector amb pocs canvis i la taxa de guany aniria baixant.

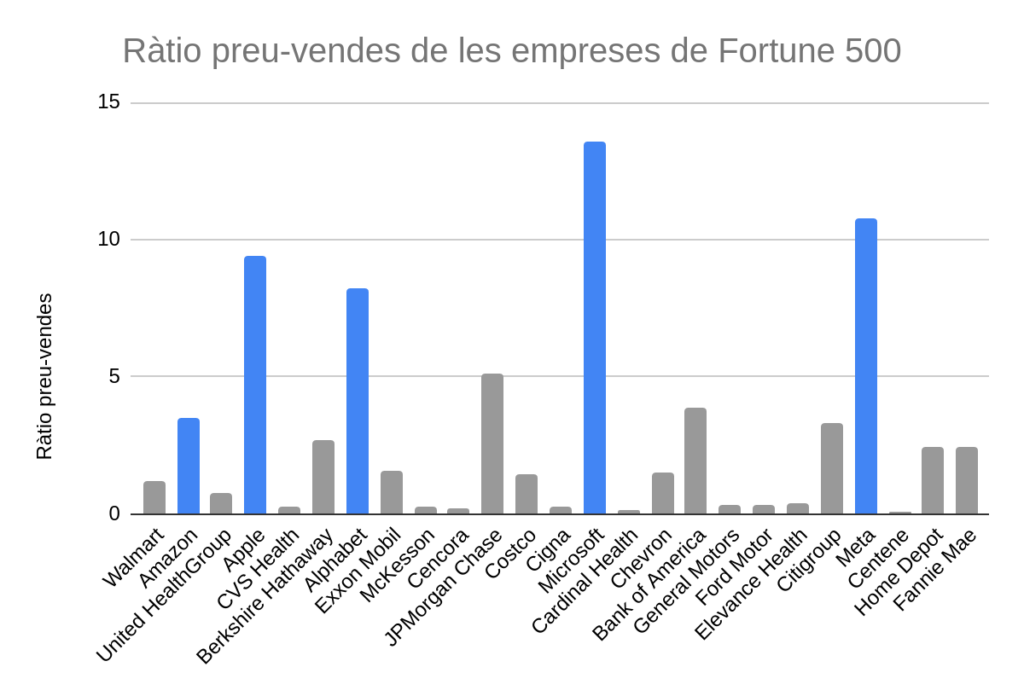

Però no poden permetre’s perdre l’estatus d’empresa en “hipercreixement”. Això suposaria una caiguda en picat de la seva altíssima valoració de mercat, i literalment bilions de dòlars desapareixerien de cop. El valor de mercat de les empreses no es basa només en els seus beneficis actuals, sinó en la percepció creixement futur. Empreses de sectors consolidats com la indústria o el comerç tenen un valor en borsa basat en els seus ingressos, mentre que les empreses tecnològiques tenen un valor en borsa més influenciat per la perspectiva de creixement. La mètrica financera que ens indica aquesta relació és la ràtio preu-vendes, i si és molt alta indica que els inversors valoren l’empresa per sobre del que ven realment. El gegant dels supermercats Walmart té una ràtio preu-vendes d’1,2, i Ford i General Motors de 0,3. En canvi, Apple està valorada en 9 vegades el que ingressa, i Microsoft en més de 13. El factor dominant és la perspectiva de creixement i beneficis futurs, no els ingressos actuals.

Font: elaboració pròpia amb les estadístiques de les primeres 25 empreses del rànquing Fortune 500 amb la seva ràtio preu-vendes, setembre de 2025.

Una alta valoració de mercat de l’empresa té múltiples beneficis. Per les petites empreses emergents vol dir un preu més alt si aconsegueixen vendre l’empresa. Per les grans plataformes vol dir llibertat financera. La generació tradicional de capital a través de plusvàlua té el desavantatge de dependre de treballadors, clients i impostos, la qual cosa sempre és molesta. El crèdit comporta costosos interessos. En canvi, una empresa com Microsoft pot emetre accions i guanyar 13 vegades més per elles que Walmart. O usar-les com a prima en lloc de salari en forma de stock options, aconseguint retenir treballadors qualificats.

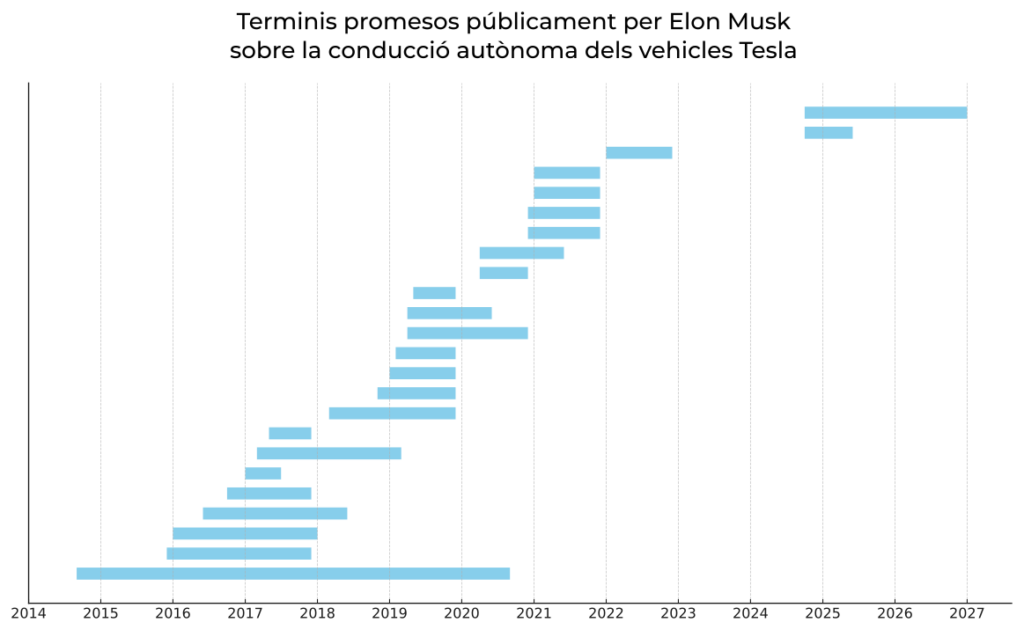

Tot això fa les empreses tecnològiques amb alta valoració més competitives, i les primes als seus executius més atractius. Per això volen mantenir aquesta aparença d’hipercreixement costi el que costi. Mark Zuckerberg va apostar el futur de Facebook al “metavers”, un món de realitat virtual, fins al punt de rebatejar la seva empresa com a Meta. El projecte, però, no ha fructificat i la unitat de realitat virtual de Meta ha acomiadat recentment més de 600 treballadors. Elon Musk fa més d’una dècada que anuncia que la conducció autònoma dels vehicles de Tesla arribarà “l’any vinent”. De manera similar, el CEO d’Anthropic ha afirmat que gràcies a la IA tenim davant un futur on “el càncer serà curat, el pressupost equilibrat i el 20% de la població estarà a l’atur”.

Font: Elaboració pròpia a partir de declaracions públiques d’Elon Musk.

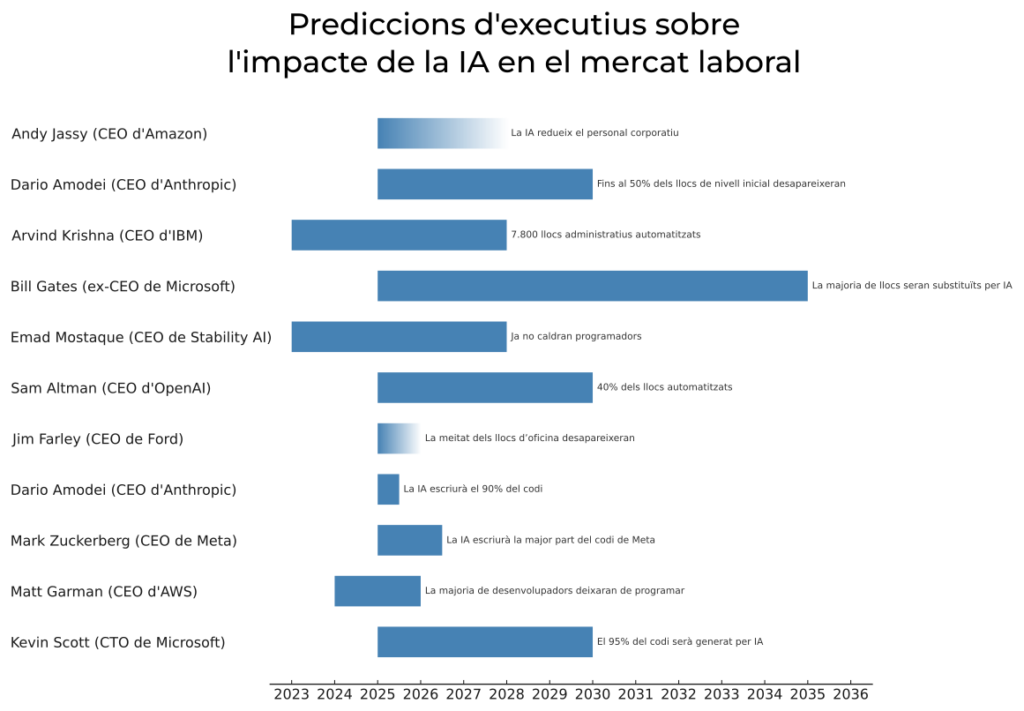

Moltes empreses exageren sobre els seus productes, però les que ho fan més són les tecnològiques, i ho fan per necessitat. És en aquest context en què caldria emmarcar les promeses que fan sobre l’impacte de la IA. I res com prometre als seus clients que podran acomiadar milers de treballadors.

Font: Elaboració pròpia a partir de declaracions públiques dels executius de diverses empreses.

Els mateixos que prometien que el futur era el “metavers”, o que els cotxes conduirien sols, ara ens prometen que la IA ens substituirà a tots. Les estadístiques mostren canvis localitzats, per exemple en sectors com l’atenció al client, però no una substitució massiva. L’èxit dels projectes on s’han substituït treballadors per IA és discutible, i donaria per un altre article. El que sí que s’ha observat és un efecte d’histèria col·lectiva: els mitjans reprodueixen acríticament les promeses dels executius, els treballadors creuen que estan a punt de ser substituïts per un robot, i els inversors pressionen altres empreses a “no quedar-se enrere”, encara que això impliqui integrar la IA en productes on no té sentit i de forma matussera.

La comptabilitat impossible de la IA

La necessitat d’estar permanentment en una fase d’hipercreixement explica sobre manera la gran aposta que han fet les grans plataformes tecnològiques per la IA. Però com de bona és aquesta aposta?

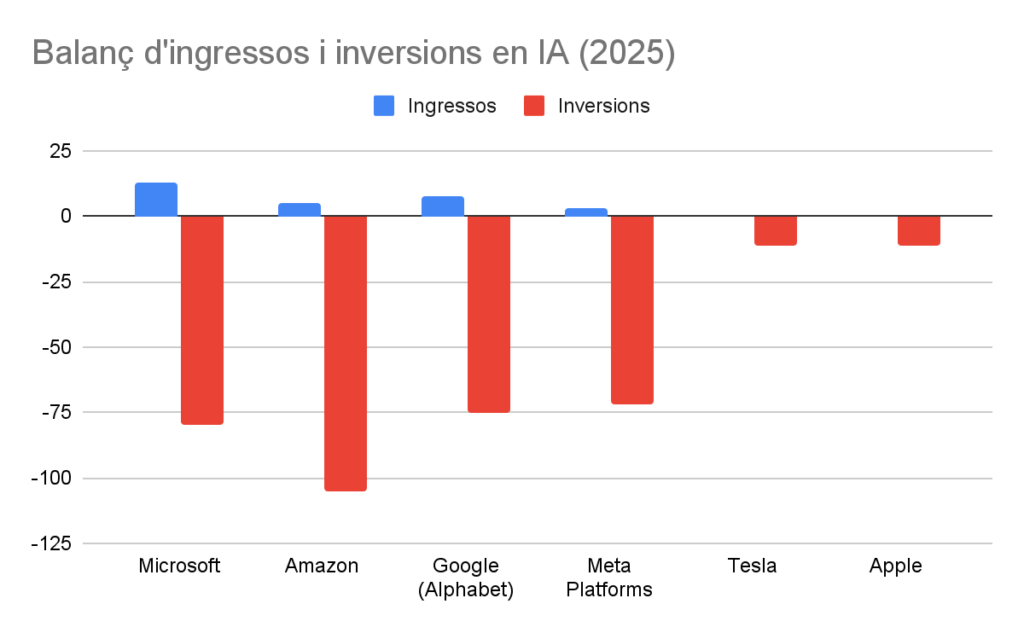

Actualment, la indústria de la IA té resultats desastrosos. Cada nou model té un cost d’entrenament enorme. Entrenar ChatGPT 4 va costar més de 100 milions de dòlars, i el cost de ChatGPT 5 podria haver superat els 1.000 milions. Un cop en funcionament, el cost de funcionament també és prohibitiu, ja que els models són cada cop més grans. Per atraure els usuaris, les empreses d’IA com OpenAI, Microsoft, Google i Anthropic subvencionen els preus, entomant enormes pèrdues. L’analista especialitzat en IA Ed Zitron calcula que només el 2025 les grans tecnològiques han invertit de 354.000 milions de dòlars mentre que la projecció d’ingressos és de poc més de 28.000 milions.

Font: Ed Zitron, “The Magnificent 7’s AI Story Is Flawed, With $560 Billion of Capex between 2024 and 2025 Leading to $35 billion of Revenue, And No Profit”.

Això significa un 92% de pèrdues anuals. En el cas d’Anthropic, l’empresa rival d’OpenAI, durant el setembre passat va gastar en infraestructura d’Amazon Web Services per fer funcionar els seus serveis d’IA més del que va ingressar en subscripcions per aquests serveis, generant pèrdues operatives. Per equilibrar els balanços aquestes empreses haurien d’incrementar els preus un 1200%, la qual cosa seria la fi del negoci.

Aquesta situació de pèrdues és insostenible, fins i tot per les grans plataformes tecnològiques i els fons d’inversió amb enormes reserves de capital. OpenAI i Anthropic han de rebre periòdicament grans injeccions de capital per mantenir-se en funcionament, la qual cosa, com hem vist, és una característica habitual de les empreses emergents. Però fins quan pot una empresa continuar cremant les inversions a aquest ritme? Els inversors continuen confiant-hi, però les mostres d’impaciència a Wall Street ja es comencen a notar. Per això se succeeixen els anuncis de grans projectes i enormes inversions.

Bloomberg alertava que els anuncis d’enormes inversions, destinats a generar titulars sobre el creixement de les empreses, indiquen pràctiques d’inversions circulars. Nvidia anuncia amb gran fanfàrria que invertirà 100.000 milions en OpenAI per construir enormes centres de computació; OpenAI anuncia un acord per valor de 300.000 milions per llogar els serveis de processament de dades a Oracle; al seu torn, Oracle anuncia un contracte de compra de productes de Nvidia per poder proporcionar aquests serveis de processament. És cert que aquests circuits existeixen en les complexes economies actuals, però en un sector emergent poden significar que no hi ha activitat econòmica real.

Però són creïbles aquests números? Com detalla Ed Zitron, els 100.000 milions que Nvidia ha anunciat que invertirà en OpenAI estan fraccionats i condicionats. Per cada centre de dades d’1 GW de capacitat de càlcul que OpenAI construeixi usant GPU de Nvidia, Nvidia alliberarà 10.000 milions. OpenAI ha arribat a un acord similar amb AMD, que ofereix pagaments en espècies en forma de paquets d’accions d’AMD a preu preferent per cada 1 GW de capacitat de càlcul que OpenAI construeixi amb xips d’AMD. És a dir, aquestes inversions depenen totalment de la capacitat d’OpenAI de construir centres de processament.

En total, OpenAI ha arribat a acords amb socis com Nvidia i AMD per construir centres de dades amb una capacitat de càlcul de 26 GW. Aquestes xifres equivalen aproximadament a l’energia generada per 17 reactors nuclears, molt per sobre del que pot suportar la xarxa elèctrica actual dels Estats Units. A més, aquesta mena d’equipament no apareix de la nit al dia: una turbina de gas d’alta qualitat com les necessàries per alimentar aquests centres pot tenir un temps d’espera de 7 anys, actualment. Només un d’aquests centres s’ha començat a construir, l’Stargate Abilene, a Texas, i es presenta com un centre de dades d’1,2 GW de capacitat de càlcul. Amb data d’octubre només tenia una capacitat de generació de 0,2 GW, dels quals un 70% es destinen realment a capacitat de càlcul. Lluny, doncs, de l’objectiu de 26 GW.

Un problema afegit és que aquestes inversions es deprecien molt ràpidament. El component principal de càlcul d’aquests centres són les GPU fabricades per Nvidia. Les GPU d’alta gamma usades en aquests projectes, com les H100, que consumeixen 700 MW i valen entre 20.000 i 40.000 dòlars cadascuna, podrien tenir una vida útil d’entre 3 i 5 anys a causa de l’alta intensitat dels càlculs. Això pot significar que la part que s’acabi materialitzant d’aquests projectes no valdrà pràcticament res abans de 2030.

En resum: el model de negoci actual de les IA no és viable econòmicament, les inversions anunciades no s’estan realitzant, són difícilment realitzables, i de produir-se es depreciarien ràpidament.

Una bombolla?

OpenAI i Anthropic, les empreses emergents que generen models d’IA, necessiten que el relat es mantingui per la seva pròpia supervivència, ja que ambdues necessiten injeccions periòdiques de milers de milions per mantenir-se en funcionament. Les grans plataformes com NVIDIA, Microsoft, Alphabet (Google), Apple, Meta, Tesla i Amazon necessiten que la IA funcioni, perquè la seva valoració d’empresa en hipercreixement en depèn, i ja hi han apostat massa per fer-se enrere. Juntes, aquestes grans plataformes tecnològiques suposen un 35% de la borsa dels Estats Units.

Pensem en això: un terç del valor de la borsa dels EUA ho està apostant tot que la IA funcioni. Alhora, la IA no està resultant viable econòmicament.

Cada cop més veus alerten dels signes clàssics de bombolla financera que pot arrossegar l’economia dels EUA cap a una crisi. Un d’aquests signes és la creixent fragilitat del mercat. Les altes valoracions en borsa de les plataformes tecnològiques es basen en la promesa de creixement, i no en resultats tangibles actuals.

L’alta interdependència de les plataformes agreuja encara més aquesta fragilitat. Com assenyala Ed Zitron, el 42% dels ingressos de Nvidia provenen de 5 empreses: Microsoft, Amazon, Meta, Alphabet (Google) i Tesla. I Nvidia encarna, ara per ara, la IA. La dependència va en sentit contrari, també: Meta gasta un 25% de les seves inversions en GPU de Nvidia, i Microsoft un 47%. És a dir, les inversions de les grans plataformes són molt altes i concentrades en un sol producte, que és molt fràgil.

La pressió de la resta de l’economia per pujar al carro de la IA afegeix més dependència en un producte concentrat en molt poques mans. Què passarà amb les empreses que han fet un esforç per integrar la IA en els seus productes i processos, si de cop els proveïdors de models d’IA desapareixen o multipliquen els seus preus per 10?

Aquesta fragilitat s’emmarca en una fragilitat major. Els Estats Units estan immersos en una guerra comercial amb la resta del món, especialment amb la UE, Rússia i la Xina. Xocs econòmics com els aranzels poden provocar, i estan provocant, una contracció de la demanda. Això pot dur als inversors a posicions conservadores, acabant amb l’època d’apostes de capital risc i altes valoracions en borsa que alimenten les empreses d’IA.

Aquestes reflexions no substitueixen el debat sobre la utilitat pràctica de la IA, sinó que el complementen. Com diu Cory Doctorow:

El més important de la intel·ligència artificial no són les seves capacitats tècniques ni les seves limitacions. El més important és el relat dels inversors i la histèria consegüent que ha preparat una catàstrofe econòmica que perjudicarà centenars de milions o fins i tot milers de milions de persones. La IA no es despertarà, no es tornarà superintel·ligent ni et convertirà en clips de paper. Però els rics amb psicosi inversora per la IA gairebé amb tota seguretat et faran molt, molt més pobre.

{kind=link}